Det finns flera nackdelar ekonomiskt med att ta ut tidig pension.

Den mest uppenbara är att man får en lägre inkomstbaserade pension eftersom man har färre antal år med pensionsavsättningar samtidigt som pengarna ska räcka fler år.

Den som har en låg inkomstbaserad pension kan dock få garantipension. Men först från 65 års ålder. Så om man går i pension tidigare får man klara sig på sin inkomstbaserade pension.

Men även garantipensionen blir lägre om man slutar jobba tidigare. Garantipensionen beräknas nämligen på hur hög den inkomstbaserade pensionen hade blivit om uttaget skett vid 65 års ålder.

Om man t.ex. börjar ta ut allmän pension vid 62 års ålder. Baserat på den beräknade medellivslängden antas personen leva till 85 års ålder. Då måste pensionen räcka 23 år.

Men när garantipensionen beräknas utgår man från att samma intjänade inkomstpension ska räcka från 65 till 85 års ålder d.v.s. 20 år. Den beräknade inkomstpensionen blir därmed högre än den verkliga. Och eftersom garantipensionen bara är en utfyllnad, ett bidrag upp till en viss nivå, blir den märkbart lägre.

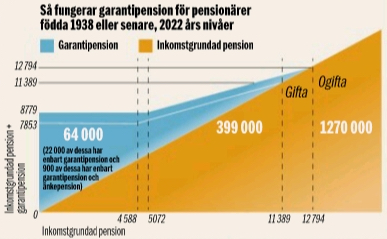

Det lägsta pensionsbeloppet man kan få är för närvarande (år 2022) 8779 kr (eller 9781kr efter höjningen under 2022) per månad för ensamstående respektive 7853 kr för gifta (före skatt).

Om man även har inkomstbaserade pension fyller garantipensionen ut så att pensionen kommer upp i en viss lägstanivå.

Vid inkomstpensioner över 5072 kr för ogifta och 4588kr för gifta börjar bidragsdelen att trappas av men samanlagt får man mer än det lägsta pensionsbeloppet.

Man får del av garantipensionen upp till 12794 kr per månad för ogifta (14882 kr efter höjningen 2022) och 11 389kr för gifta.

Men som sagt, vid beräkning av garantipensionen utgår man alltid från att inkomstpensionen har börjat tagits ut vid 65 års ålder och den beräknade inkomstpensionen blir därmed högre än den verkliga. Och ju högre den beräknade pensionen är desto lägre blir garantipensionen.

Skillnaden kan i vissa fall bli så stor att den beräknade inkomstpensionen hamnar över den övre gränsen för garantipension trots att det verkliga månadsbeloppet till synes borde ge rätt till garantipension.

Omvänt kan det hända att den som tar ut sin pension efter pensionsåldern (65 år 2022, 66 år 2023). kan ha rätt till garantipension trots att den verkliga inkomstbaserade pensionen är över den övre gränsen för grundskyddet.

Vidare behöver man betala högre skatt för sina pensionsinkomster fram till januari det år man fyller 66 år (67 år från 2023).